Een spannend 2024: vraagontwikkeling op de gasmarkt

Chris Guth - Market Desk Analist – woensdag 15 november 2023

In veel van mijn eerdere analyses van de gasmarkt ging ik in op de aanbodsituatie: varen de LNG-schepen onze kant op? Zijn de gasbuffers goed gevuld? Maar ook de andere zijde van het verhaal verdient aandacht. Blijven we zo zuinig in ons gasverbruik als het afgelopen stookseizoen? Of is het gevoel van urgentie weggeëbd en zetten we deze winter onze verwarming weer op normaal of zelfs standje Hawaii? Bovendien wordt het spannend hoe de industriële gasvraag zich zal ontwikkelen. Goed om dus stil te staan bij de vraagontwikkelingen van de afgelopen periode én de verwachte toekomstige bewegingen.

Gasvraag van huishoudens en industrie

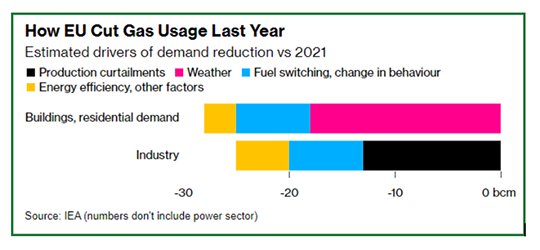

Laten we beginnen met huishoudens. In Europa lag de residentiële gasvraag in de periode januari-oktober 2023 15% lager dan het gemiddelde in de periode 2017-2022. Dat is echt niet allemaal toe te schrijven aan zuinigheid. Zo’n twee derde van het lagere verbruik hebben we volgens het International Energy Agency (IEA) te danken aan de zeer milde temperaturen; 10% komt door energiebesparende maatregelen; en de rest door gedragsverandering.

De industriële gasvraag lag in dezelfde periode maar liefst 23% lager. Daar spelen andere factoren: 60% van de vraagreductie komt door het terugschroeven van de productie, 10% door verbeteringen in de energie-efficiëntie en 30% komt omdat bedrijven van aardgas overstapten op andere brandstoffen, zoals diesel en stookolie.

Geluk met het weer

Zoals je hiernaast ziet, is het leeuwendeel van de industriële vraagreductie niet structureel, maar afgedwongen door marktprijsontwikkelingen. En wat de residentiële gasvraag betreft, hebben we vooral geluk gehad met het weer. Als de omstandigheden veranderen – een strenge winter of hogere industriële productie – kan de gasvraag zomaar weer toenemen. Over het weer hebben we natuurlijk geen controle, maar stilstaande productielijnen zijn op de lange termijn ook geen structurele oplossing voor vraagreductie. Het is dus een kwestie van tijd voordat deze situatie wordt doorbroken en de gasvraag weer stijgt.

Gasvraag voor elektriciteitsproductie

Ook de gascentrales draaiden dit jaar minder hard. De gas-to-power-vraag lag in de voornoemde periode 13% lager dan de periode 2017-2022. Daar liggen meerdere oorzaken aan ten grondslag. Zo is er de spectaculaire groei van hernieuwbare stroomproductie (in 2022 kwam 41% van de stroom uit hernieuwbare bronnen en dat aandeel is ook dit jaar blijven stijgen). Daarnaast is de nucleaire productie, waarvan het gros in Frankrijk plaatsvindt, significant verbeterd. In 2022 bereikte deze productie een dieptepunt door meerdere issues, onderhoud en gebrek aan koelwater. Dit jaar is de productie gestegen naar 14%, met een sterke stijging sinds juni jongstleden.

Dat gebrek aan koelwater in 2022 kwam door aanhoudende droogte. Dit raakte ook de waterkrachtcentrales, waardoor gascentrales in 2022 harder moesten draaien. Dit jaar zijn de waterreservoirs aanzienlijk voller dan normaal voor deze tijd van het jaar. Waterkrachtcentrales kunnen dus weer volop draaien en ook dit drukt in 2023 de gasvraag.

Gasvraag elders in de wereld

De enorme hoeveelheden aardgas die zijn weggevallen nadat de Russische gaskraan vorig jaar dicht ging, zijn grotendeels gecompenseerd door additionele LNG-importen. Daardoor is Europa afhankelijk van vraagontwikkelingen in de rest van de wereld. ‘Gelukkig’ bleef het ook daar relatief stil dit jaar.

Zo is China tot op heden redelijk in staat gebleken de (tegenvallende) vraaggroei van zo’n 7% op te vangen met meer eigen productie (+6%) en importen via pijpleidingen (+7%). Hierdoor is de LNG-markt ontzien; de Chinese imports stegen ‘slechts’ met 12%. Daarbij moet wel in het achterhoofd worden gehouden dat China ambitieuze coal-to-gas doelstellingen heeft, die de vraag naar LNG naar de toekomst toe zullen doen stijgen.

Gasvraag voor de bergingen en vooruitblik naar 2024

De gasbergingen zitten momenteel propvol. Bovendien werden de vullingsdoelen vroeg behaald, omdat er redelijk wat gas over was gebleven na het stookseizoen ‘22-’23. Een herhaling van die situatie lijkt onrealistisch. Bij een koude winter zal de gasvraag om de voorraden weer aan te vullen in 2024 makkelijk 20 miljard m3 hoger uitvallen dan dit jaar.

We zien bovendien al tekenen van vraaggroei uit de industrie. Het verbruik steeg in oktober met 1%, de eerste stijging op jaarbasis sinds de Russische invasie van Oekraïne. Verschillende handelaren meldden aan Bloomberg ook dat hun klanten zich voorbereiden op meer gasverbruik. Als dan ook de Chinese economie uit het slop raakt én consumenten minder zuinig worden, gaan we een aanzienlijk krappere marktsituatie tegemoet.

Het wordt dan ook een spannende winter en een nog spannender voorjaar. Als dit stookseizoen is afgelopen, zullen we de “schade” pas kunnen opmaken. Veel bewegingsruimte heeft de markt nog niet; aanvullende exportcapaciteit van enige omvang komt pas tegen 2026-2027 beschikbaar, dus tot die tijd moeten we concurreren met een beperkt LNG-aanbod. Tegen welke prijzen we dat moeten doen, is dus de grote… vraag.

Wil je boven op de prijsontwikkelingen blijven, hou dan de Market Prices app in de gaten, zodat je snel inkoopbeslissingen kunt nemen.

Browserupdate aangeraden

Je browser wordt niet meer ondersteund. Gebruik Edge, Safari, FireFox of Chrome om Engie optimaal te kunnen gebruiken.