Chris Guth - Market Desk Analist – donderdag 15 december 2022

We hebben een jaar van extreme uitersten achter de rug. In energieland stond alles in vuur en vlam. We kunnen voorlopig het sein brand meester nog niet geven, maar wel alvast terugblikken én vooruitkijken naar waar we in het nieuwe jaar rekening mee moeten houden op de energiemarkt.

Oorlog en marktverstoring

Begin dit jaar was er al genoeg spanning op de energiemarkten. Het was met name onrustig op de gasmarkt: de gasbergingen waren relatief slecht gevuld en er was al genoeg onzekerheid over leveringen van Russisch aardgas, waarbij duidelijk werd dat deze brandstof een geopolitiek drukmiddel was geworden.

In februari zette de Russische invasie van Oekraïne de energiemarkt volledig op z’n kop. Er kwamen sancties, tegensancties, vermindering van leveringsvolumes, afsluitingen van contractpartijen en zelfs de (vermoedelijke) sabotage van de NordStream-leidingen.

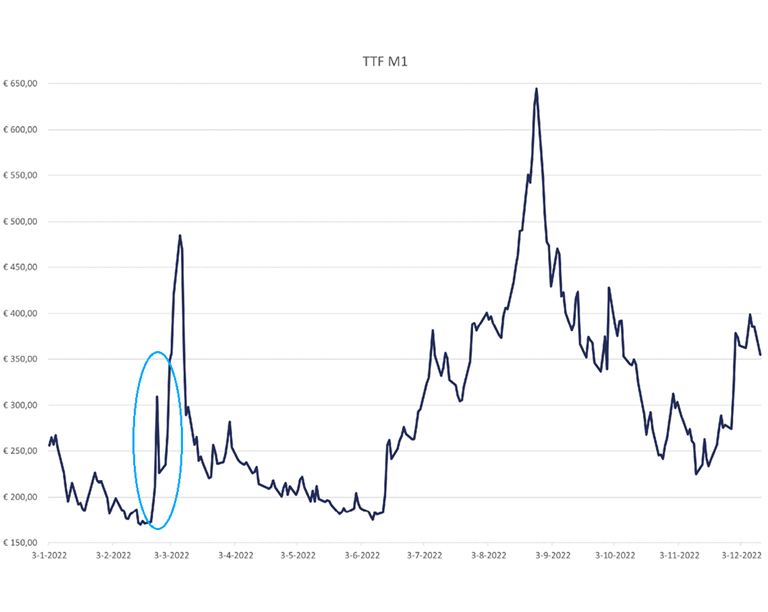

Gedurende de rest van het jaar werd de gasslagader vanuit Rusland stap voor stap verder afgeknepen. Dat leidde tot veel onzekerheid op energiemarkten en immense prijsfluctuaties. Zo schoten de korte termijn gasprijzen daags na de invasie met maar liefst 51% omhoog, zoals te zien is in de grafiek.

Globalisering van de markt

Door de opschudding van de gasmarkt is LNG sneller dan gedacht in de schijnwerpers komen te staan, met globalisering van de markt als gevolg. Dat betekent dat Europa in de toekomst ook rekening moet houden met marktontwikkelingen aan de andere kant van de wereld – mits we de importcapaciteit snel genoeg kunnen opschalen. Tijd is daarin de grootste vijand. Europa heeft tijd nodig om LNG-terminals en de distributie-infrastructuur te ontwikkelen. Daar worden al stappen in gezet. In Nederland is de nieuwe LNG-importterminal al in gebruik en ook in Duitsland zullen de eerste terminals in bedrijf genomen gaan worden. Maar daarmee zijn we er nog niet – de infrastructuur zal nog veel aandacht nodig hebben.

Tot voor kort waren de Russische gasexportvolumes zo substantieel dat we die nog niet kuub voor kuub door LNG kunnen vervangen. Dat is misschien nu nog geen probleem, maar kan wel voor uitdagingen zorgen wanneer de gasbergingen gevuld moeten worden voor de volgende winter. De gasbuffers van dit jaar zijn immers nog voor een significant deel uit Rusland afkomstig. Voor de winter van 2023-2024 zullen we naar alle waarschijnlijkheid óf moeten vertrouwen op extra LNG óf op vraagreductie (minder stoken) of vraagdestructie (minder bedrijvigheid).

Donder en bliksem in de energietransitie?

Verder was het op de elektriciteitsmarkt een ronduit stormachtig jaar. Uiteraard werkten de hoge gasprijzen door in de elektriciteitsprijzen vanwege het merit order-systeem waarin de duurste brandstof de uiteindelijke leverprijs bepaalt. Uiteindelijk maakten kolen hierdoor een comeback, omdat deze vervuilende brandstof ondanks hoge CO2-emissierechten goedkoper werd dan gas.

Ook duurzame energie werd problematisch in 2022. Nederland is zowat kampioen in het installeren van zonnepanelen, maar dat zorgt in zonnige maanden voor zulke overschotten dat producenten moeten betalen om stroom op het net te zetten. Dit kwam in 2022 meerdere malen voor, en zal zeker in de toekomst vaker voorkomen. Naast aardgas was er helaas vrij weinig duurzaam regelbaar vermogen: Franse kernenergie stond op een laag pitje vanwege een gebrek aan koelwater en complex onderhoudswerk en ook waterkracht was vanwege aanhoudende droogte in veel mindere mate beschikbaar. Maar dit zijn wel alternatieve bronnen die moeten worden uitgebouwd voor een lagere afhankelijkheid van (Russisch) gas.

De maatschappij wakker geschud

De bovenstaande marktontwikkelingen hebben geleid tot een maatschappijbrede wake-up call. Voor het eerst heeft de markt zich moeten balanceren aan de vraagkant. Waar marktwerking in het verleden uiteindelijk prijsfluctuaties altijd wel kon uitbalanceren door extra aanbod uit te lokken, was 2022 een jaar van energiebesparing, efficiëntieslagen en zelfs productievermindering bij energie-intensieve industrie. We kunnen uit dit alles opmaken dat er meer bewustwording rond energie is dan ooit tevoren.

Die bewustwording leefde niet alleen bij consumenten en het bedrijfsleven. Ook de reacties van beleidsmakers sprongen dit jaar net zo in het oog als de marktprijsontwikkelingen zelf. We zagen al vrij snel Europese sancties op Russische olie en kolen leveringen, waarop Rusland natuurlijk direct reageerde met tegensancties door de gaskraan dicht te draaien. Nog opmerkelijker was het ingrijpen op de energiemarkten. Denk bijvoorbeeld aan de verplichte vulgraden van gasbuffers die de Nederlandse overheid dit jaar voor het eerst oplegde en de discussie rond prijsplafonds.

Als we van iets positiefs mogen spreken in 2022, dan ligt dit in bewustwording en afhankelijkheidsbesef. Europa is geopolitiek wakker geschud wat betreft haar afhankelijkheid van kritieke grondstoffen van andere (groot)machten. Dit betreft zowel fossiele brandstoffen als cruciale grondstoffen voor de productie van elektrische auto’s, zonnepanelen en windmolens. Hoe (en of) we deze afhankelijkheid kunnen afbouwen en toch de energietransitie laten slagen, is nog niet helemaal duidelijk. Het is mogelijk dat we weer eigen grondstoffen moeten gaan delven. Denk daarbij niet niet alleen aan fossiele brandstoffen, maar ook aan bijvoorbeeld grondstoffen voor lithiumbatterijen.

Vooruitblik

Ik en mijn collega’s van de Market Desk zijn voorzichtig optimistisch dat Europa het gaat redden. Niet zonder kleerscheuren, maar er is licht aan het einde van de tunnel. Veel zal afhangen van de komende wintermaanden, maar zoals het er nu voorstaat, komen we de winter waarschijnlijk wel goed door. Als we kijken naar volgend jaar, wordt het vullen van de gasbergingen een van de grote uitdagingen. Veel van 2023 zal in het teken staan van de zoektocht naar alternatieven voor Russisch gas. Naar alle verwachting blijven de energieprijzen hierdoor relatief hoog, ondersteund door een aanhoudende krappe aanbodsituatie. Belangrijk daarom dat we rekening houden met het feit dat we de huidige mate van vraagreductie zullen moeten vasthouden of de vraag zelfs nog verder moeten terugdringen om vraag en aanbod in balans te houden.

Maar goed, zoals we de afgelopen jaren hebben gemerkt, kan de zekerheid en voorspelbaarheid ver te zoeken zijn op de energiemarkt. We houden volgend jaar dan ook de ontwikkelingen nauwlettend in de gaten, zoals je van ons gewend bent. Op de hoogte blijven? Maak een vliegende start in 2023 door je nu alvast in te schrijven voor onze wekelijkse marktupdates.

Browserupdate aangeraden

Je browser wordt niet meer ondersteund. Gebruik Edge, Safari, FireFox of Chrome om Engie optimaal te kunnen gebruiken.